Hvorfor årsafslutter man i Business Central

Årsafslutning er for mange noget, der bliver udskudt lidt for længe. Årsagen er her - efter min bedste observation - fordi det kun sker én gang om året. Og netop det gør, at der ofte opstår en vis berøringsangst: “Gør vi det rigtigt?”, “Hvad nu hvis vi låser noget for tidligt?”, “Kan vi fortryde igen?” eller "Hvordan var det nu var?"

I Microsoft Business Central er mange af de bekymringer faktisk unødvendige. Systemet er nemlig langt mere fleksibelt og tilgivende, end mange tror. Grundlæggende kræver Business Central ikke engang, at du afslutter et regnskabsår.

Du kan fortsætte med at bogføre – også bagud i tid – og systemet skal nok holde styr på både efterposteringer og historik.

Alligevel vælger stort set alle de virksomheder, jeg gennem tiden har arbejdet med, at lave en korrekt årsafslutning.

Det giver struktur, overblik og i sidste ende ro i maven.

En afsluttet periode skaber klarhed og et tydeligt skel mellem “det gamle” og “det nye” regnskabsår. Og vigtigst af alt: Årsafslutningen i Business Central er ikke en engangshandling, du ikke kan komme tilbage fra.

Og netop derfor starter årsafslutningen ikke med posteringer eller kladder – men med noget mere grundlæggende: Regnskabsperioder.

Regnskabsperioder som fundament

Årsafslutning i Business Central handler i høj grad om at styre tid. Ikke tid i kalender-forstand, men tid i regnskabets forstand.

For resultatopgørelsen er regnskabstid en fortælling om hvad der er sket over en periode: fx salg, omkostninger og årets resultat mellem to datoer.

Derimod er balancen et øjebliksbillede: hvad virksomheden ejer og skylder på én bestemt dato.

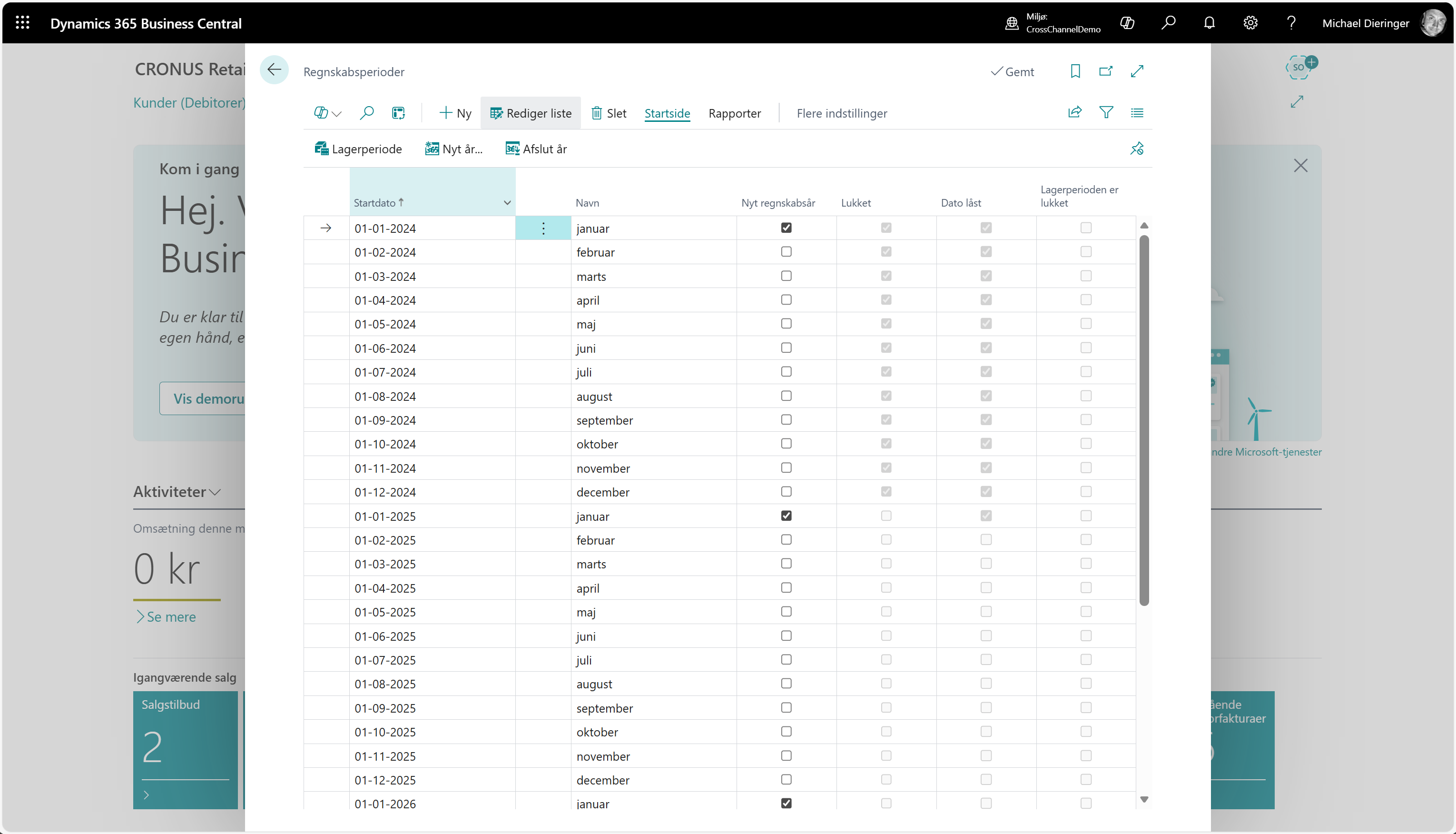

Alt starter derfor i oversigten Regnskabsperioder, hvor systemet definerer, hvilke perioder der er åbne, hvilke der er lukkede og hvilket år der betragtes som et nyt regnskabsår. Det er her, du fortæller Business Central, hvornår et regnskabsår slutter, og hvornår det næste begynder.

Når et regnskabsår afsluttes:

-

Perioderne låses, så strukturen ikke længere kan ændres

-

Efterposteringer markeres tydeligt som efterposteringer

-

Systemet får et solidt grundlag for at håndtere resultatopgørelse og egenkapital korrekt

Det vigtige er, at processerne i Business Central i store træk er de samme som i historiske versioner som fx Navision eller NAV 2019.

Har du arbejdet med årsafslutning før, hvad enten det er i NAV eller BC, vil meget føles velkendt.

Forskellen ligger primært i skærmbillederne. Vigtigt er her at årsafslutningen faktisk kan køres igen, efterposteringer kan håndteres kontrolleret, og intet er reelt “endeligt”, før du selv, eller revisoren beslutter det.

I de næste afsnit går vi fra overblik til praksis og gennemgår, hvordan du arbejder med årsafslutning i Business Central – trin for trin.

Regnskabsperioder i praksis, eller hvor årsafslutningen starter

Når du arbejder med årsafslutning i Business Central, er Regnskabsperioder det sted du skal starte. Det er her, du fastlægger rammerne for resten af afslutningen.

I oversigten Regnskabsperioder kan du se:

-

hvordan regnskabsåret er opdelt i perioder

-

hvilke perioder der er åbne eller lukkede

-

og hvilken periode der markerer starten på et nyt regnskabsår

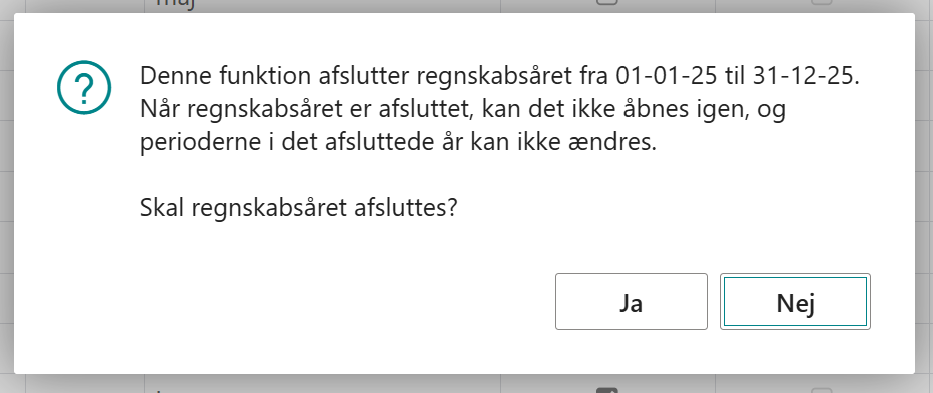

Det er også her, funktionen Afslut år anvendes. Når du afslutter et regnskabsår, fortæller du Business Central, at regnskabsåret nu betragtes som afsluttet – og at periodernes struktur ikke længere må ændres.

Det er vigtigt at understrege, at Afslut år ikke forhindrer/spærrer for bogføring.

Du kan stadig bogføre i et afsluttet regnskabsår, men posteringerne bliver markeret som bogført i et afsluttet år (feltet Efterpost). På den måde bevarer du både fleksibiliteten og overblikket – også når der senere skal afstemmes eller revideres.

Feltet Efterpost er som standard ikke vist i oversigten for Finansposter, men kan enten via designeren eller funktion tilpas hentes frem.

Når et regnskabsår afsluttes, sker der blandt andet følgende:

-

Perioderne låses, så længde og struktur ikke længere kan ændres

-

Efterposteringer markeres tydeligt som efterposteringer

-

Systemet får et entydigt grundlag for at håndtere resultat og egenkapital korrekt

OBS!

Et vigtigt praktisk krav er, at et nyt regnskabsår skal være oprettet, før du kan afslutte det gamle. Business Central skal ganske enkelt vide, hvor det nye regnskabsår begynder, før det foregående kan lukkes.

Når regnskabsåret er afsluttet i Regnskabsperioder, er fundamentet på plads. Først herefter er det muligt at gå videre til nulstilling af resultatopgørelsen. Men, lad os tag de enkelte steps trin for tin i følgende vejlending:

Step 1 – Afslut regnskabsåret

Gå til Regnskabsperioder og tryk Afslut år.

Når du gør det, får du en besked, som typisk lyder i retning af:

Vigtigt: Du kan stadig bogføre efterfølgende (som Efterpost), men strukturen på perioderne bliver låst. Så hvis der skal ændres i periodernes opdeling, er det nu og ikke bagefter.

(Bekræft med Ja, når du er klar.)

Step 2: Find “Nulstil resultatopgørelse”

Når regnskabsåret er afsluttet, skal vi videre til selve nulstillingen.

Tryk Alt&Q for at åbne søgningen i Business Central, og skriv fx nul res

Under området Gå til Sider og opgaver, klik på Nulstil resultatopgørelse.

Det er den rapport/kørsel, der klargør selve “årsafslutningsposteringen” ved at danne kladdelinjer ud fra årets resultat.

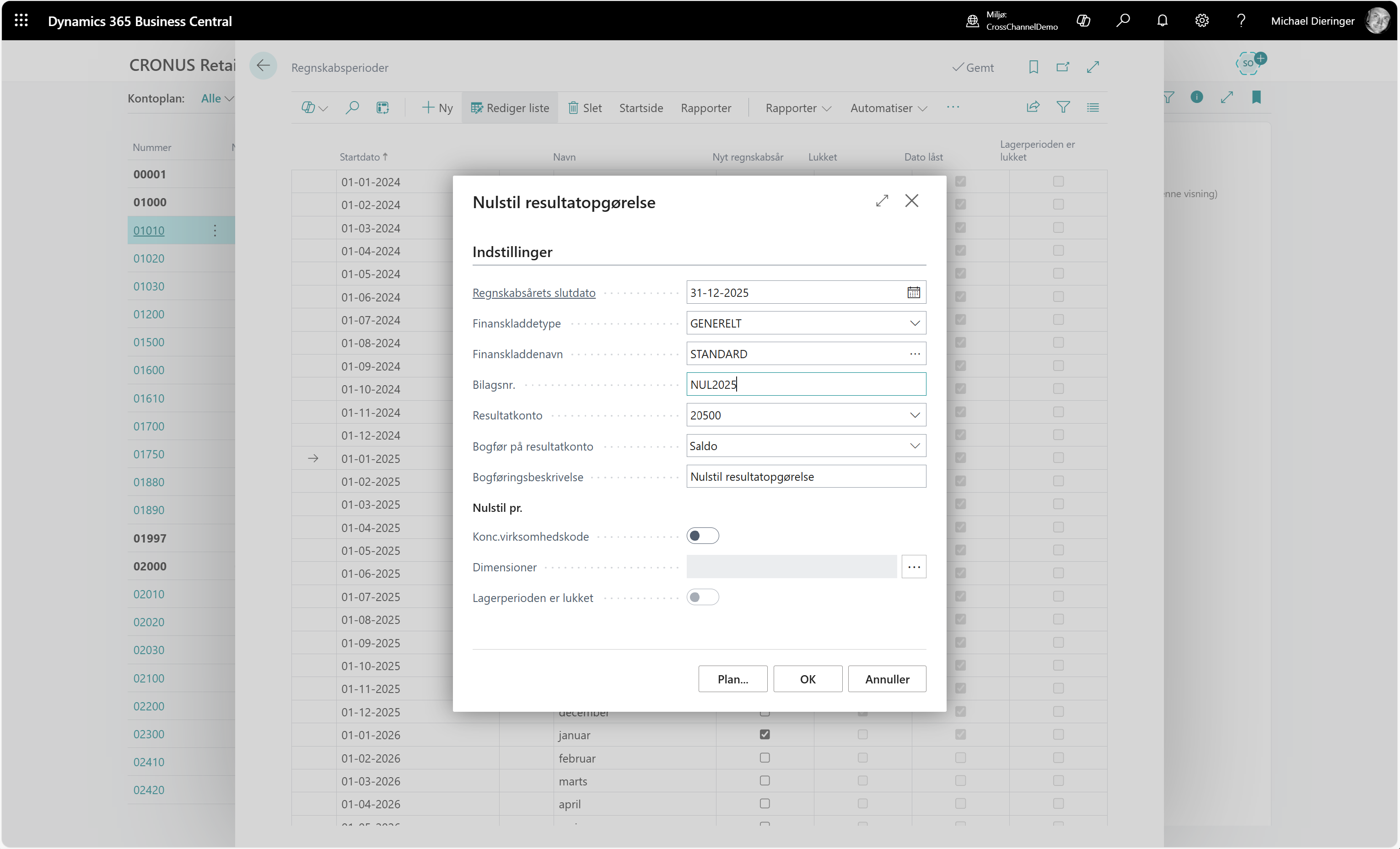

Step 3 – Konfigurér nulstillingen

Når siden Nulstil resultatopgørelse åbner, skal du få sat den rigtige opsætning, så kladden bliver dannet korrekt.

Som minimum skal du tage stilling til:

-

Regnskabsårets slutdato (typisk udfyldt automatisk)

-

Finanskladdetype og Finanskladdenavn (hvor kladdelinjerne skal landes)

-

Bilagsnr. (nummerserie/tekst – så du kan genkende nulstillingen)

-

Resultatkonto (hvor årets resultat overføres til – typisk egenkapital/overført resultat)

-

evt. Dimensioner, hvis du vil bevare dimensioner på nulstillingen

Når du har udfyldt felterne, trykker du OK – og Business Central opretter herefter linjerne i den valgte finanskladde.

Step 4 – Gennemgå kladden

Når nulstillingen er kørt, ligger resultatet som kladdelinjer i den finanskladde, du har valgt. Her handler det ikke om at lave et hurtigt sanity-check: Giver beløbene mening, og ender resultatet på den rigtige resultatkonto?

Er der arbejdet med dimensioner i løbet af året, er det også her, du sikrer dig, at de er håndteret som forventet. For de fleste bogholdere vil kladden ligne noget, de har set mange gange før.

Step 5 – Bogfør kladden

Når kladden ser fornuftig ud, kan den bogføres. Det er her, årets resultat reelt flyttes fra resultatopgørelsen og ind på egenkapitalen, og hvor resultatkontiene nulstilles for det nye regnskabsår.

Efter bogføringen vil resultatopgørelsen for det afsluttede år stadig kunne vises korrekt, mens det nye regnskabsår starter “rent”. Balancen afspejler nu det afsluttede år, præcis som den skal.

Step 6 – Efterposteringer og nulstilling (igen)

I praksis sker det ofte, at der kommer efterposteringer, enten fra revisor, periodiseringer eller andre små rettelser, der først opdages senere.

Når der bogføres efterposteringer i et afsluttet regnskabsår, bliver de markeret som Efterpost (beskrevet tidligere i denne blog), og de indgår faktisk ikke automatisk i den allerede bogførte nulstilling.

Derfor skal du efter trin 6 blot køre Nulstil resultatopgørelse igen og nulstille efterposteringer.

Årsafslutning i Business Central er med andre ord ikke en engangshandling, men derimod en proces, der kan gentages, indtil regnskabet er helt på plads.

En vigtig faldgrube – og et sidste godt råd

Nulstillingskørslen nulstiller alle konti, der er markeret som resultatopgørelse i kontoplanen. Og netop derfor er det værd at stoppe op et øjeblik, inden nulstillingen køres – også selvom processen ellers er rutine.

I praksis opstår der indimellem små “outsidere”: konti, der enten har fået et forkert kontonummer, eller som er markeret med en forkert kontotype. Det opdager man sjældent i daglig bogføring – men årsafslutningen afslører det med det samme.

Jeg plejer at anbefale et hurtigt synstjek af kontoplanen, hvor man:

-

filtrerer på de kontonumre, man forventer hører til resultatopgørelsen

-

og sorterer eller gennemgår konti, der er markeret som balancekonti

På den måde er det nemt at se, om kontiene ikke kun har det rigtige nummer – men også den rigtige type. Det er en lille indsats, der kan spare både bogholder og revisor for unødvendige overraskelser senere.