Historien styrer ofte opsætningen

Når jeg gennemgår momsopsætninger hos kunder, ser jeg ofte, at bogføringsgrupper er bygget op over mange år, ja nogle gange har den endda arvet opsætningen helt tilbage fra den gamle DOS-baseret version af systemet.

Denne struktur er svære at vedligeholde. Det betyder ofte også at opsætningen er et produkt af historisk brug og gamle datastrukturer, som ikke nødvendigvis matcher de krav og muligheder, en moderne Business Central stiller os over for. Derfor bør den efterses, så moderne processer sømløst kan understøttes.

Resultatet af en 20-årig opsætning er ofte kompleks at forstå, vanskelig at ændre og skrøbelig i forhold til nye krav, især når momslovgivningen eller forretningsmodellen ændrer sig. Derfor anbefaler jeg ofte, at man tager en bevidst oprydning i bogføringsgrupperne for at opnå en mere overskuelig og robust momsafregning.

I denne artikel får du et konkret og praktisk blik på, hvordan moms-produkt- og moms-virksomhedsbogføringsgrupper hænger sammen i Business Central, og hvordan du kan tænke opsætningen logisk fra grunden, så den både er nemmere at vedligeholde og klar til mere moderne løsninger, herunder på sigt en overgang til RSU-baseret elektronisk momsindberetning.

Systemet kombinerer information fra Moms-Virksomhedsbogføringsgruppe og Moms-Produktbogføringsgruppe til at bestemme, hvordan moms bogføres og rapporteres.

Moms-Virksomhedsbogføringsgruppe

Når vi taler om momsopsætning i Business Central, er Moms-Virksomhedsbogføringsgruppen den post, der bidrager til styring af momsregler på regionale niveauer. Den fortæller systemet, hvilke momsregler der gælder for en given kunde eller leverandør, altså hvem vi handler med i momsregi, og hvilken kontekst momsberegningen skal ske i.

Det kan være forskellen på almindelig dansk moms, EU-handel, eksport eller andre momsscenarier. Men vigtigst af alt er, at den hører til i momsmodulet, og ikke i den finansielle bogføring alene.

Moms-Virksomhedsbogføringsgruppe vs. Virksomhedsbogføringsgruppe

Ja, selv i overskriften minder de to navne hinanden. Jeg forstår godt hvorfor systemer ofte sættes op som de gør. Når jeg går ind og gennemgår opsætninger hos kunder, ser jeg ret ofte, at opsætningen er et spejl. Betegnelsen ligner så meget om hinanden, hvorfor det virker logisk at putte dem i samme boks. I virkeligheden spiller de to tabeller to vidt forskellige roller, og faktisk i hver deres “verden”.

Forestil dig det sådan her:

Business Central har to hovedområder, som taler sammen, når der bogføres moms:

-

Momsmodulet: beskriver de regler der gælder for transaktionen og momsposter. (og bevares - moms bogføres også i kontoplanen)

-

Finansmodulet: beskriver hvilke konti der skal bruges, når beløbene bogføres i finanskontoplanen

Moms-Virksomhedsbogføringsgruppen hører til den første del: momsmodulet. Den svarer på spørgsmålet:

Hvilke momsregler gælder, når jeg handler med denne kunde/leverandør?

Når du vælger en MomsVirksomhedsbogføringsgruppe på et kreditor- eller kundekort, fortæller du systemet præcis hvilken momsverden denne samhandelspartner befinder sig i. Det er her, systemet vurderer om det er almindelig moms, om der skal tænkes i reverse charge, EU-handel, eller noget helt tredje.

Det sætter en ramme for den videre behandling af momsen og derfor kan du sige, at denne post bærer momsmodulet i systemet.

Moms-Produktbogføringsgruppe

Moms-Produktbogføringsgruppe er den tabel i Business Central, der fortæller systemet hvilken type moms der gælder for et produkt, en ressource eller en service (HVAD). Når vi bogfører en linje, er det denne gruppe, som i sidste ende afgør hvilken momssats og hvilken momstype der bruges (fx om det er 25 %, 7 % eller en speciel momssats i et givent scenarie).

Men her er et vigtigt punkt, som mange først opdager, når vi gennemgår opsætningen sammen:

Du behøver bestemt ikke at oprette lige så mange Moms-Produktbogføringsgrupper som der er Produktbogføringsgrupper. Tværtimod ser jeg ofte, at kunder har alt for mange af dem. Ofte med navne og variationer, der gør opsætningen uoverskuelig uden at give reel værdi.

I praksis betyder det, at mange Moms-Produktbogføringsgrupper i Business Central bliver brugt som lim mellem konti og momslogik, og det skaber et opsæt, der:

-

er tungt at vedligeholde

-

indeholder dublerede variationer

-

gør det svært at se, hvorfor en given momssats blev valgt

- gør det besværligt at ændre en momssats

Det er desværre ret nemt at komme til det her stadie, når man gennem tiden bygger Produktbogføringsgrupper og Moms-Produktbogføringsgrupper for hver lille variation i sortimentet, men når det kommer til moms, er mange af disse variationer faktisk unødvendige.

Hvorfor færre grupper skaber overblik

Forestil dig, at du sidder med en stor produktportefølje. Der er hundredvis af varer, og i gamle systemer har man oprettet produktgrupper for hver eneste nuance. Da opsætningen skulle med over i Business Central, blev det hele taget med 1:1 og uden at stoppe op og spørge:

Hvad laver vi egentligt med alle de forbistrede momsvarianter?

Resultatet er ofte en lang liste af Moms-Produktbogføringsgrupper, der ligner hinanden og som kun sjældent adskiller sig i praksis på det, der faktisk betyder noget: momssatsen og momstypen.

Når vi i stedet hjælper med at rydde op, arbejder vi ofte efter følgende princip:

- Identificer de få momslogikker, der faktisk findes i jeres forretning

- Knyt så produktet til én af disse få grupper

- Lad systemet bruge denne logik konsekvent, i samspil med kundens momsregler

Pludselig er der ikke 20 varianter, men måske tre til fem, som dækker det hele. Og med det samme vil du opleve at du får bedre kontrol over momsreglerne.

Moms-bogføringsopsætning

Når man ser på momsopsætningen i Business Central første gang, kan det nemt føles som det mest komplekse område i hele systemet. Mange oplever, at der er for mange grupper, for mange kombinationer og for mange regler, og derfor bliver moms hurtigt noget, man helst ikke rører ved.

Men i virkeligheden bygger hele momsmodulet på en meget enkel logik.

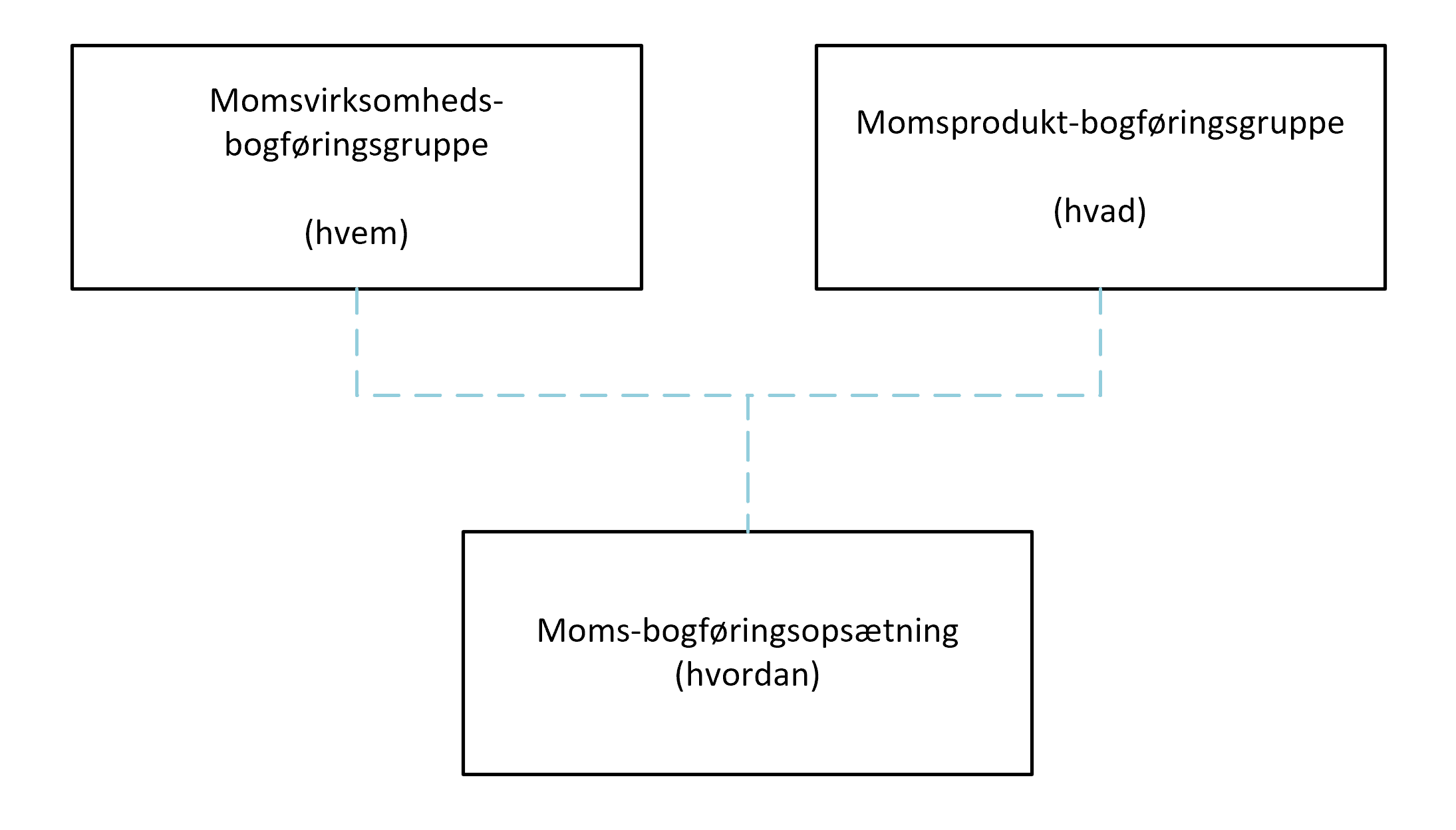

Business Central stiller i bund og grund tre spørgsmål, hver gang der skal beregnes moms:

-

Hvem handler vi med?

-

Hvad handler vi med?

-

Hvordan skal momsen beregnes og bogføres?

Det er præcis denne logik, som billedet her viser.

Øverst til venstre har vi Moms-Virksomhedsbogføringsgruppen. Den beskriver hvem vi handler med, og sætter de overordnede rammer for, hvilke momsregler der gælder – typisk ud fra geografi og lovgivning.

Øverst til højre har vi Moms-Produktbogføringsgruppen. Den beskriver hvad vi handler med, og fastlægger hvilken momstype og sats produktet er underlagt.

Når disse to mødes, lander vi nederst i Moms-bogføringsopsætningen. Det er her, Business Central beslutter hvordan momsen skal beregnes, hvilken sats der bruges, og hvordan den bogføres og rapporteres i regnskabet.

Det er netop denne opdeling, der gør momsopsætningen stærk, men også grunden til, at den kan virke uoverskuelig, hvis strukturen ikke er tænkt korrekt fra starten.

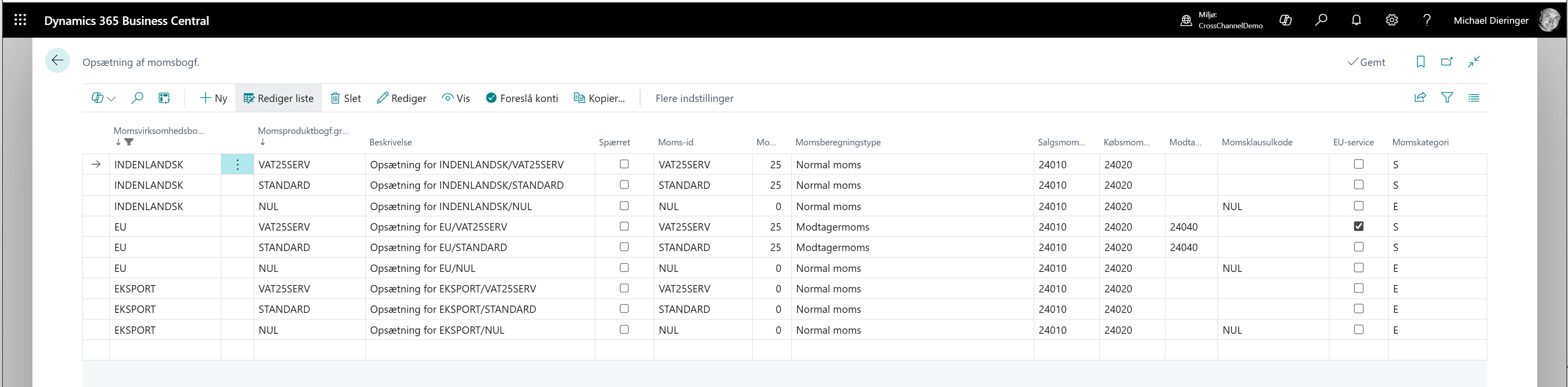

Moms-Bogføringsopsætning i praksis

Når du står med det konkrete opsætningsbillede foran dig, er det ikke kun et teknisk interface, men et redskab, der sikrer, at momsen bliver beregnet korrekt hver eneste gang.

For at gøre opsætningen enkel og robust anbefaler jeg at tænke i nogle grundlæggende principper, som afspejler virkeligheden i din virksomhed:

1) Start med virksomhedens samhandelspartnere

De Moms-Virksomhedsbogføringsgrupper, du opretter, skal afspejle hvordan dine kunder/leverandører er organiseret og hvilke momskontekster du møder.

Fx for en typisk dansk handelsvirksomhed kan det være:

-

INDENLANDSK: Leverandører og kunder i Danmark

-

EU: kunder/leverandører i EU (hvor der kan være særlige regler til fx B2B eller B2C)

-

EKSPORT: Samhandelspartnere uden for EU

Det er disse kategorier, som dine samhandelspartnere skal matche, så momsen kan trækkes rigtigt gennem systemet.

Hold det simpelt til at starte med. Opsætningen kan kan altid udvides, hvis behovet opstår, men som grundlæggende udgangspunkt er det beskrevne allerede et stærkt bud.

2) Tænk i momssatser og variationer på produkterne

Momsproduktbogføringsgrupperne bygger videre på det, og de handler om hvilken type produkt eller ydelse vi taler om.

Her er nogle nyttige tommelfingerregler:

-

Hold antallet af produktgrupper nede

De fleste virksomheder har langt færre nødvendige momskategorier, end de har produktkategorier. Opret kun de grupper, der afspejler reelle forskelle i momsreglerne – fx STANDARD (25%), NUL (0%), evt. særgrupper hvis du har varer med reduceret sats. -

Undgå dublering af grupper som kun adskiller sig i navn

Mange opsætninger jeg ser, har for mange nært beslægtede grupper, som ikke giver reel forskel i momsbehandling. Det gør opsætningen uoverskuelig uden at give værdi.

Når du tænker i mindre grupper med klare forskelle, bliver selve krydstabellen i opsætningsbilledet langt mere overskuelig at arbejde med.

3) Hjælpespørgsmål til at definere dine grupper

Når du laver de to sæt grupper (Moms-Virksomheds- og Moms-Produktbogføringsgrupper), kan det være nyttigt at stille dig selv disse spørgsmål:

For Moms-Virksomhedsbogføringsgrupper (hvem):

-

Hvor befinder mine kunder sig geografisk?

-

Skal jeg differentiere mellem EU, eksport og indenlandsk?

-

Har jeg kunder, der kræver særlige momsregler (fx reverse charge)?

For Moms-Produktbogføringsgrupper (hvad):

-

Hvilke forskellige momssatser findes i mit sortiment?

-

Har jeg varer/ydelser, der er fuldt fradragsberettiget vs. delvist eller ikke-fradragsberettiget?

-

Er der produkter der kræver særregler (fx nulmoms i visse scenarier)?

Når du kan svare på disse, har du allerede langt det meste af dit opsætningsgrundlag.

Avancerede scenarier - fx webhandel med OSS

For virksomheder, der sælger via webshop i flere lande, er der et ekstra lag af kompleksitet — men det knytter sig stadig til de samme principper:

-

Hvis virksomheden sælger både B2B og B2C, kan det betyde, at du får brug for flere Moms-Virksomhedsbogføringsgrupper (fx særskilt for B2B vs. B2C i EU), fordi reglerne i praksis er forskellige.

-

Hvis virksomheden bruger OSS (One-Stop-Shop) til B2C-handel i EU, så skal dine grupper reflektere, at der er tale om forsendelser til privatpersoner i andre EU-lande, som skal håndteres forskelligt fra almindelig eksport.

Her er det vigtigt at forstå:

Opsætningen bliver først kompleks, når din virksomhed virkelig har behov for at differentiere momsreglerne både geografisk og efter produkttype.

Men du bør aldrig starte med kompleksiteten, men med det mindste nødvendige sæt af grupper, som du sidenhen udvider, hvis dine salgsmønstre kræver det.

Vil du arbejde videre med opsætningen?

Hvis du vil dykke dybere ned i avancerede momslogikker, fx når du skal håndtere reduceret momsfradragsret, så finder du mere her:

Læs videre her: Reduceret momsfradragsret i Business Central